欢迎访问开铭网络,我们致力于网络营销推广业务:全网营销/整合营销/SEO优化/SEM推广/百科营销/品牌推广/短视频营销/直播营销/人物包装及IP打造,咨询热线:13023778413。

服务热线:13023778413

2020年是极不平凡的一年,线下消费遭遇重创,更多消费向线上迁移。在国家统计局发布的数据中,2020年1-12月,全国网上零售额117601亿元,比上年增长10.9%;限额以上单位商品零售中化妆品零售额为3400亿,同比增长9.5%,释放出消费回暖向好的信号。持续增长的线上零售,成为拉动消费增长的关键引擎。

2020年度(即1-12月,以下同)线上化妆品市场走向如何?受疫情影响相对更小的线上护肤市场,呈现怎样的品牌格局?透露出哪些趋势?中国美妆网联合电商大数据服务机构ECdataway数据威,带来2020年度淘宝、天猫、京东美容化妆品数据报告。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

美容化妆品整体大盘表现

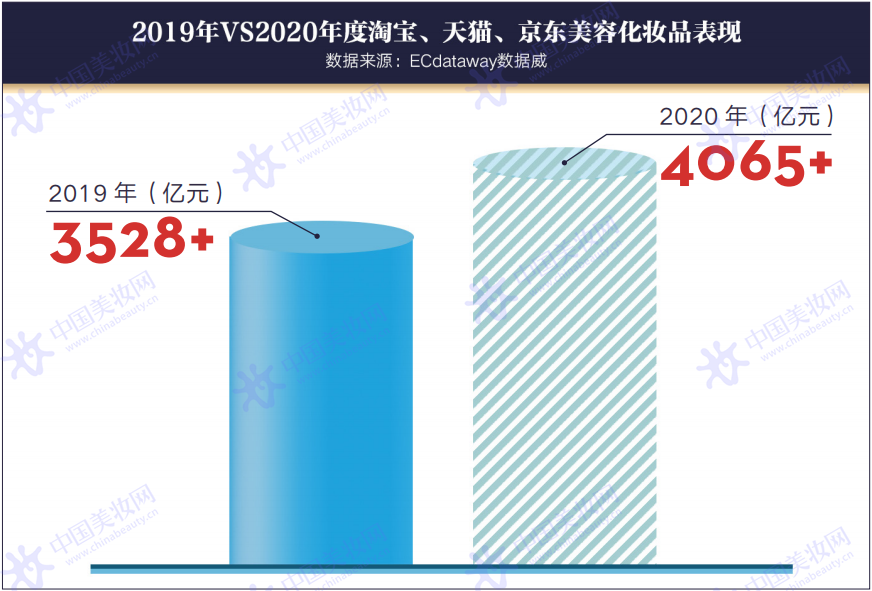

1、三大平台贡献4000亿+业绩,同比增长15.2%

因疫情下不接触购物驱动,很多线下消费向线上迁移,2020年度线上美容化妆品市场继续保持可观的增长。2020年1-12月,三大主流电商平台淘宝、天猫、京东的美容化妆品(特指美容护肤/美体/精油、彩妆/香水/美妆工具、美发护发/假发、美容美体仪器、个人护理/保健/按摩器材,以下同)创下了4000亿+的销售额,相较2019年的3500亿+,增长15.2%。

不过,从销量上看,2020年同比下降6%左右,意味着成交件均价有所上升,涨幅约22%,代表着高价值感产品成交量的增加,或者成交折扣有所下降。

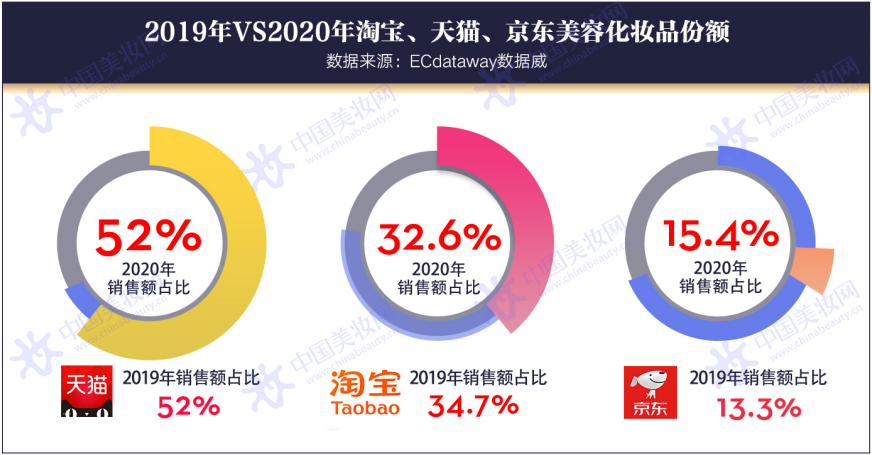

2、天猫独大抢占50%以上份额,京东份额扩大涨幅领跑

从三大平台的份额看,无论是2019年还是2020年,美容化妆品销售额占比都是天猫独大,占据50%以上的份额;淘宝为第二大平台,是京东平台份额的2倍还多,不过2020年的占比相较2019年有所下降;京东2020年的销售额占比15.4%,相较2019年有所上升。

相较2019年,2020年三大平台的美容化妆品销售都实现了正增长,涨幅最高的是京东,增长33%以上,实现625亿+;天猫同比增长15%+,达2100亿+;淘宝涨幅最小。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

美容护肤市场分析

1、全年卖出2100亿+、同比增长19%,精华成护肤第二大子类

2020年度,淘宝、天猫、京东美容护肤/美体/精油共卖出2171.36亿+,相较2019年的1824.08亿+,同比增长19%。不过从销量看,2020年同比下降3%,平均件均价有所上升。

从护肤各子类的表现看,面部护理套餐依然位居榜首,创下526亿+销售额;面部精华销售额325亿+,超越面膜成为护肤第二大子类;面膜以297亿+位列第三;属于进阶消费的眼部护理销售额132亿+,超过化妆水/爽肤水、洁面、身体护理、防晒等子类。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

从相较2019年的表现看,2020年护肤各子类中有6个子类的销售额同比下降,下降子类数量约占27%,降幅最大的是面部按摩霜,下降了近50%,其次是面部磨砂/去角质、精油芳疗等,卸妆同比下滑近4%,这很大程度上是受疫情影响彩妆使用人群和频次的下降。2020年销售额同比增长的护肤子类中,涨幅最大的是T区护理、其他保养,涨幅都超50%,意味着细分护理需求潜力可期;旅行装/体验装的同比涨幅超过40%,背后是外出场景消费的崛起;护肤销售额TOP10子类中,同比涨幅最高的是面部精华,这和国内外品牌2020年大力主推精华相关。

从各子类的销量变化看,只有美容服务、面部护理套装、T区护理、洁面、乳液/面霜、防晒、身体护理、手部保养这8大子类同比上升,其他14个子类都有不同程度的下滑;涨幅最大的是美容服务,涨了2倍以上,其次是日常刚需的洁面,销量增长16%;销量排名第一的面膜,同比下降4%,意味着面膜的平均件单价有所上升;面部精华销量同比下降27%,但是销售额同比增长35%以上,意味着平均件单价大幅提升;眼部护理同比下降11%,但是销售额同比上涨20%以上,平均件单价也有较大提升。总的来说,受疫情影响仍然使用精华和眼部护理产品的消费群,都是很有价值的成熟顾客。

2、天猫占据50%以上份额,京东乳液/面霜、男士护理占优势

从2020年度三大平台美容护肤/美体/精油销售额分布看,天猫以1100亿+领先,占据50%以上的份额;淘宝的份额是天猫的一半以上;京东的份额,不到天猫的三分之一。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

从2020年度三大平台美容护肤/美体/精油各子类的表现看,天猫和淘宝的子类销售额排名比较接近,不过眼部护理、洁面、男士护理这三大子类在天猫比在淘宝表现更好,化妆水/爽肤水在淘宝比在天猫表现更好。

在京东,仅次于面部护理套装的第二大子类是乳液/面霜,而在淘宝和天猫,乳液/面霜排在面膜、面部精华后面;男士护理是排名第五的子类,超过化妆水/爽肤水、眼部护理、洁面、身体护理、防晒、卸妆,这和京东男性客群占主流相关。

从各子类的平台差异化表现看,面部护理套装在天猫的销售额占比最高,为25.07%;面部精华销售额占比最高的平台是淘宝,为15.95%;面膜销售额占比最高的平台是淘宝,为15.19%。

从2020年度三大平台美容护肤/美体/精油的销售额变化看,相较2019年涨幅最大的是京东,超过40%,随着更多品牌入驻,这个基数将持续上升;基数最大的天猫,但同比涨幅最小,只增长了12.1%,对天猫来说,需要更多优质、特色品牌才能撬动更多新的增量。

3、销售额TOP30品牌贡献38%+份额,自然堂、薇诺娜、百雀羚、珀莱雅为国货四强

2020年度,淘宝、天猫、京东美容护肤/美体/精油销售额TOP30品牌的销售总额800亿+,贡献了大盘38%+的份额,集中度高;夺得榜单前五的是欧莱雅、雅诗兰黛、兰蔻、SK-II、后,除了欧莱雅都是高端品牌;TOP10品牌中,仅自然堂一个国货品牌和国际品牌抗衡,销售额都是22亿+;TOP25品牌中,国际品牌数量占了75%,跻身榜单的国货品牌除了榜首的自然堂,还有薇诺娜、百雀羚、珀莱雅、HFP;榜首的欧莱雅销售额80亿+,榜末的Dr.Jart+/蒂佳婷销售额13亿+。

从同比变化看,TOP25品牌都迎来不同幅度的增长,其中涨幅100%+以上的是排在第二的雅诗兰黛和排在第八的海蓝之谜,相信这会激励更多高端品牌发力中国市场;涨幅在50-100%之间的品牌中,大众品牌仅薇诺娜、珂润、JM、蒂佳婷,高端品牌数量更多,有兰蔻、SK-II、后、资生堂、娇韵诗、修丽可、赫莲娜、雅顿;涨幅在50%以下的则更多是大众品牌,包括欧莱雅、玉兰油、自然堂、百雀羚、珀莱雅、芙丽芳丝、a.h.c、HFP,高端品牌仅雪花秀、科颜氏、黛珂。此外,排在26的娇兰同比涨幅也在100%以上,排在28的御泥坊涨幅超60%。

从销量表现看,2020年度淘宝、天猫、京东美容护肤/美体/精油销量TOP20品牌中,国货品牌数量有7个,占比28%,依然是国际品牌占据大部分席位;销量排在前五的是欧莱雅、百雀羚、后、自然堂、玉兰油。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

从销量的同比变化看,TOP20品牌变动都不是特别大,涨幅最大的是蒂佳婷,涨了60%以上,其次是涨了57%+的芙丽芳丝,和涨了近50%的雅诗兰黛。

4、TOP10品牌在天猫的业绩贡献遥遥领先

2020年度淘宝、天猫、京东美容护肤/美体/精油整体TOP10品牌,在不同平台的表现有所差异:在淘宝,TOP10品牌一起贡献了销售额103亿+,其中雅诗兰黛、后、兰蔻、SK-II、海蓝之谜6个品牌的业绩都在10亿以上,明显呈现出高端品牌更占优势;在天猫,TOP10品牌一起贡献了277亿+业绩,成绩最好。其中20亿以上的品牌有6个,唯一上榜的国货品牌自然堂在这里的排名最靠前;在京东,TOP10品牌一起创造了99亿+销售额,其中10亿以上的品牌是4个。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

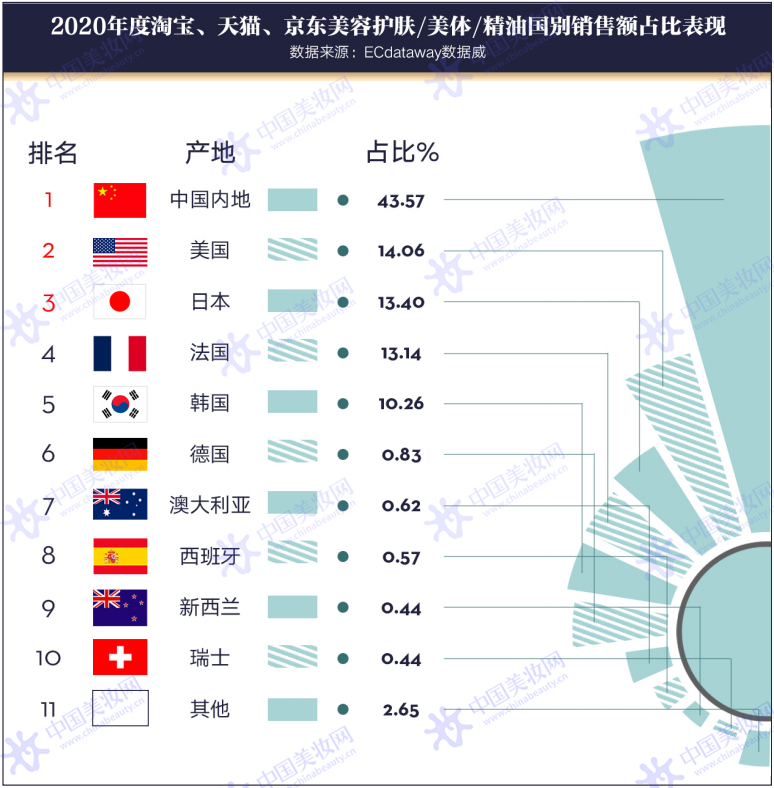

5、国外护肤占55%+,美系、日系份额领先

近两年,国外化妆品一直表现出强劲的上升势头,吸引更多小众品牌涌入中国市场。从2020年度淘宝、天猫、京东美容护肤/美体/精油国别销售额占比表现看,中国内地的销售额占43.57%,这意味着国外产地护肤份额占了55%+。

从国外产品的表现看,销售额占比最大、最受欢迎的是美国产品,占了14%+,其中销售额TOP5品牌是雅诗兰黛、玉兰油、海蓝之谜、科颜氏、修丽可。其次是日本产品和法国产品,这两类的销售额占比十分接近,源自日本的产品销售额TOP5品牌是SK-II、资生堂、芙丽芳丝、珂润、黛珂,源自法国的产品销售额TOP5品牌是欧莱雅、兰蔻、娇韵诗、赫莲娜、娇兰。

从2020年1-12月淘宝、天猫、京东美容护肤/美体/精油国别销售额同比变化看,涨幅最大的是源自新西兰的产品,涨了212.7%;其次是源自美国和法国的产品,同比涨幅都超过55%;源自瑞士的产品也表现不俗,同比增长47.4%。

开铭网络:2020年线上化妆品销售市场表现如何?美容化妆品各自市场份额、业绩变化、未来格局分析

就2020年度线上三大平台的美容护肤/美体/精油表现看,整体化妆品市场依然表现出较好的上升势头,释放出旺盛的生命力,甚至在疫情的催化下,精华、眼部护理等进阶型消费快速成长。同时,国际品牌通过直播和社媒等渠道的布局,加快收割下沉市场,攻向原本是国货品牌占优势的阵地。

接下来这一年,国内外品牌的厮杀,将变得更加激烈。而在新竞争环境下,也将催生新的离当代消费者更近的新时代品牌。

微信二维码

杭州开铭网络信息服务有限公司 版权所有 CopyRight © 2024 www.kaimingseo.com All Rights Reserved

浙ICP备19031157号-1

浙江省杭州市西湖区翠苑街道翠苑二区8-2幢配套用房2322室