欢迎访问开铭网络,我们致力于网络营销推广业务:全网营销/整合营销/SEO优化/SEM推广/百科营销/品牌推广/短视频营销/直播营销/人物包装及IP打造,咨询热线:13023778413。

服务热线:13023778413

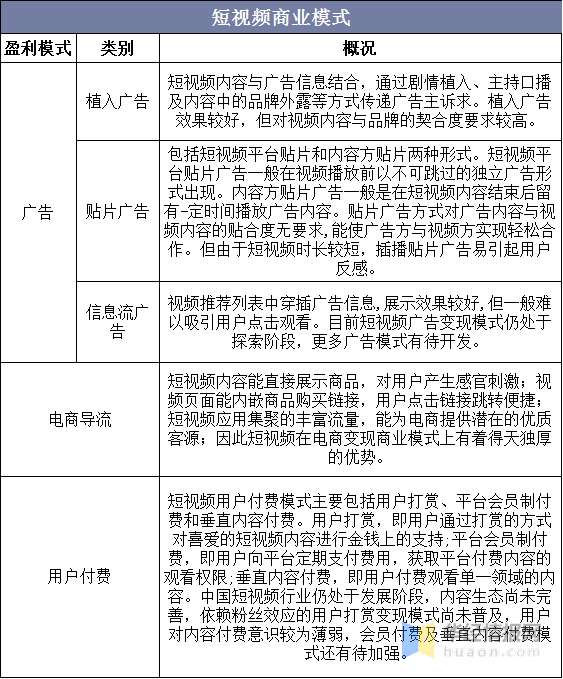

一、我国短视频行业商业模式

我国短视频变现行业变现模式主要有广告、电商导流和用户付费三种,其中广告是最主要的变现模式,电商导流的包括自有网店的导流和电商平台导流。现阶段用户的内容付费模式意愿较弱,未来随着用户付费意识的加强,用户付费模式市场将有一定提升。

资料来源:华经产业研究院整理

开铭网络:我国短视频行业商业模式、发展现状、竞争格局及未来发展趋势

二、我国短视频行业发展现状

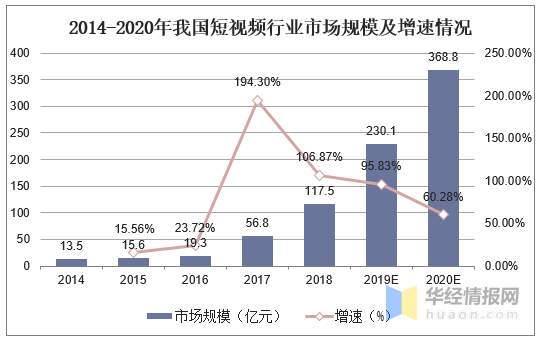

短视频行业自兴起始,受互联网人口红利及有利的商业变现探索带动,市场规模快速增长,从2014年的13.5亿元人民币增长至2018年的117.5亿元人民币,年复合增长率达71.8%。虽然短视频行业人口红利逐渐消失,短视频市场规模增速有所放缓,但随着短视频销效应的显著提升,短视频的商业价值受关注度不断提高,尤其是垂直内容领域,如汽车、教育、旅游、母婴和测评等领域的商业价值与潜力巨大。未来2年内短视频平台将开放大量的商业化机会,流量变现将带来市场规模稳步增长,预计2020年短视频行业市场规模增长至368.8亿元人民币。随着5G等新兴技术的加速落地,加速短视频与其他行业的融合,有望推动短视频行业进入下一个快速增长阶段。

资料来源:公开资料整理

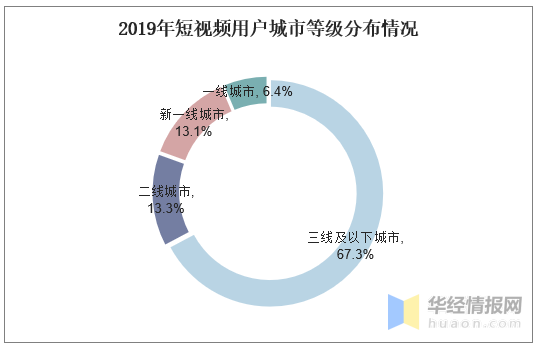

从2019年短视频用户城市等级分布情况来看,短视频逐渐向下沉市场扩张,2015-2019年三线及以下城市占比从55.9%增长到67.3%;2019年一线及新一线城市用户占比不足20%。

资料来源:公开资料整理

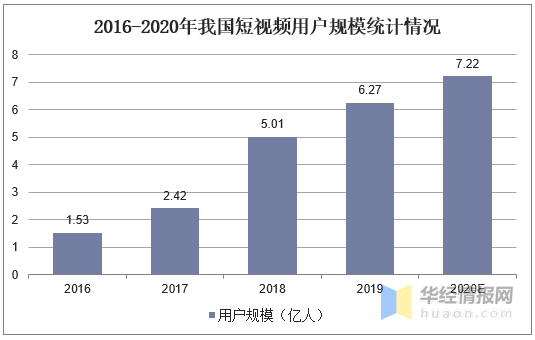

中国短视频行业覆盖的用户规模不断扩大,从2016-2019年短视频用户规模从1.53亿人增长到6.27亿人,2020年预计可达到7.22亿人。4G以及即将大规模普及的5G的发展,使短视频类型载体形式可以更好切入用户生活,并且形成新的社交渠道,其平台社交属性日益明显,因此逐渐发展成为国民级应用行业。

开铭网络:我国短视频行业商业模式、发展现状、竞争格局及未来发展趋势

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国短视频行业投资分析及发展战略研究咨询报告》

三、我国短视频行业竞争格局

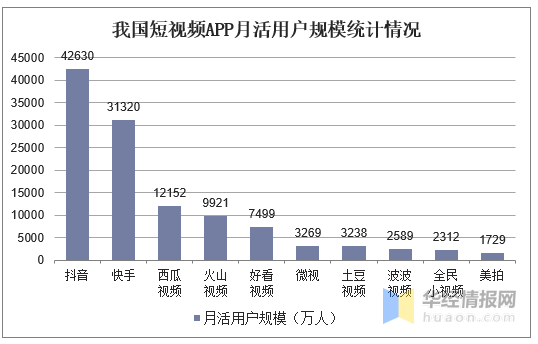

当前我国短视频行业集中度呈“三角形”态势。头部平台逐渐凸显但尚不稳定,头部平台数量约为10%,主要为抖音和快手,占市场份额超60%。腰部平台数量达30%,较多企业专注于追赶头部平台或建立细分市场壁垒,主要为西瓜视频、火山视频和好看视频。而长尾平台数量达60%,但所占市场份额合计不超10%,且近年来不断涌现新进玩家,长尾竞争激烈。

资料来源:公开资料整理

开铭网络:我国短视频行业商业模式、发展现状、竞争格局及未来发展趋势

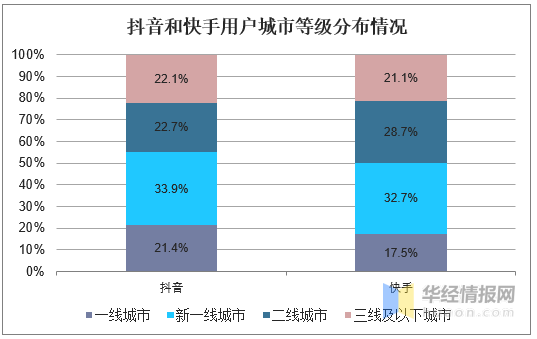

从抖音和快手用户的城市等级分布情况来看,抖音和快手用户主要分布为新一线城市和二线城市,占比分别为56.6%和61.4%,快手在下沉市场的表现相较于抖音要好。

资料来源:公开资料整理

四、我国短视频行业未来发展趋势

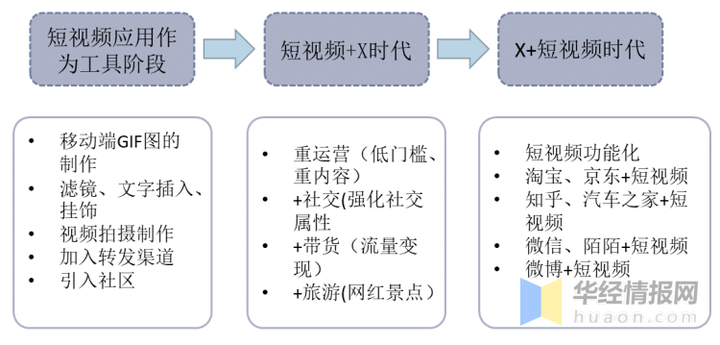

我国短视频前期主要用于制作GIF,虽然也有浏览、点赞、评论等功能。随着短视频成为流量的汇集地,围绕着短视频的各类变现模式不断涌现,呈现出短视频+的模式。随着短视频流量逐渐走向存量消耗的阶段,短视频成为一种互联网标配功能来进行呈现。

我国短视频发展趋势

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

开铭网络:我国短视频行业商业模式、发展现状、竞争格局及未来发展趋势

微信二维码

杭州开铭网络信息服务有限公司 版权所有 CopyRight © 2024 www.kaimingseo.com All Rights Reserved

浙ICP备19031157号-1

浙江省杭州市西湖区翠苑街道翠苑二区8-2幢配套用房2322室